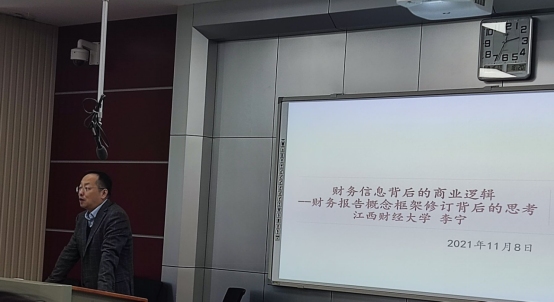

应学院邀请,2021年11月08日下午14:30,江西财经大学李宁教授在北区31栋教学楼634教室,为英国威廉希尔公司官网会计专业研究生带来了一场题为《财务信息背后的商业逻辑——财务报告概念框架修订背后的思考》的学术讲座。

周才云副经理致欢迎词

主讲人简介

李宁,会计学博士、管理学博士后。江西财经大学会计学院教授、副经理,硕士生导师,中国注册会计师。兼任中国会计学会会员、江西省科技厅评审专家、上市公司独立董事。

首先,李教授通过列举柯达胶卷被降维打击等例子让同学们认识到深维思考的重要性,从而来引导同学们认识到财务报表不仅仅是浮于表面的指标和数据,这些指标和数据的背后反映的是整个公司的经营结果,而经营结果本身更是与企业的商业逻辑息息相关。

随后,李教授对会计准则进行了解读。他指出,财务报告概念框架主要包含:财务报告的目标、基本假设、确认和计量、财务信息的质量特征以及资本和资本保全。另外,针对财务报告概念框架对可靠性与相关性的权衡,李教授认为会计信息应该在保持基本可靠性的情况下,尽可能的提高相关性。

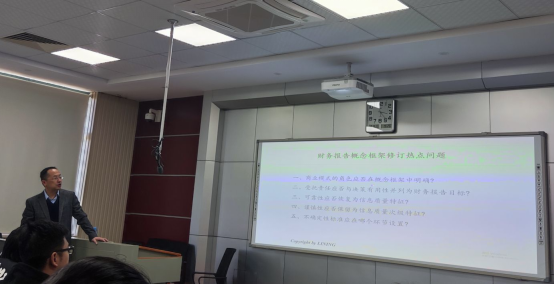

接下来,李教授就财务报告概念框架的局限性同大家进行了探讨。第一个疑点是:商业模式的角色应否在概念框架中明确?对此问题,有如下两个观点。一是应该明确,因为商业模式有助于理解财务报告目标以及满足会计信息质量特征的要求,此外,它在确认、计量、列报、披露中也发挥着重要的作用;二是不应该明确,因为商业模式的定义尚未统一,难以和管理层意图相区别,且一旦被管理层主观滥用,将导致盈余操纵。

随后,李教授提出:谨慎性应否保留为信息质量次级特征?谨慎性适用标准的不平衡将导致偏误,与中立性要求相冲突,而且谨慎性容易被管理层滥用,成为盈余管理的手段,因而应被舍弃;但是中立性的定义很模糊,且也无法达到绝对的中立,这使得谨慎性是否保留存疑。

在讲座的最后,李教授总结到,智能时代的到来对会计人员提出了新的要求,我们要克服思维盲区,在学好财务知识的同时,更要努力把财务知识与业务活动相融合,以实现会计从财务核算职能向价值创造职能的转化。另一方面,由于会计准则在不断更新变化,这就要求我们要不断学习会计基本准则,理清会计理论与商业逻辑之间的关系,从而更好地探索出准则变化背后的逻辑性与其合理性。

李教授的讲解条理清晰、通俗易懂、生动有趣、渗透人心,深深地吸引了在座所有的同学。通过这次学习,让同学们的理论知识得到充实,专业技能也得到相应提高,同时开阔了同学们的视野,李教授的讲座使在场同学和老师们受益颇多。